Dopo mesi di attesa, il quadro normativo per gli investimenti industriali del prossimo biennio è finalmente completo. Con la firma del Decreto Attuativo del 4 maggio 2026, l'Iperammortamento torna a essere lo strumento centrale per la trasformazione tecnologica delle imprese italiane.

La novità più rilevante è il cambio di paradigma: si abbandona la logica del credito d'imposta per tornare alla maggiorazione del costo di acquisizione dei beni ai fini della determinazione del reddito imponibile.

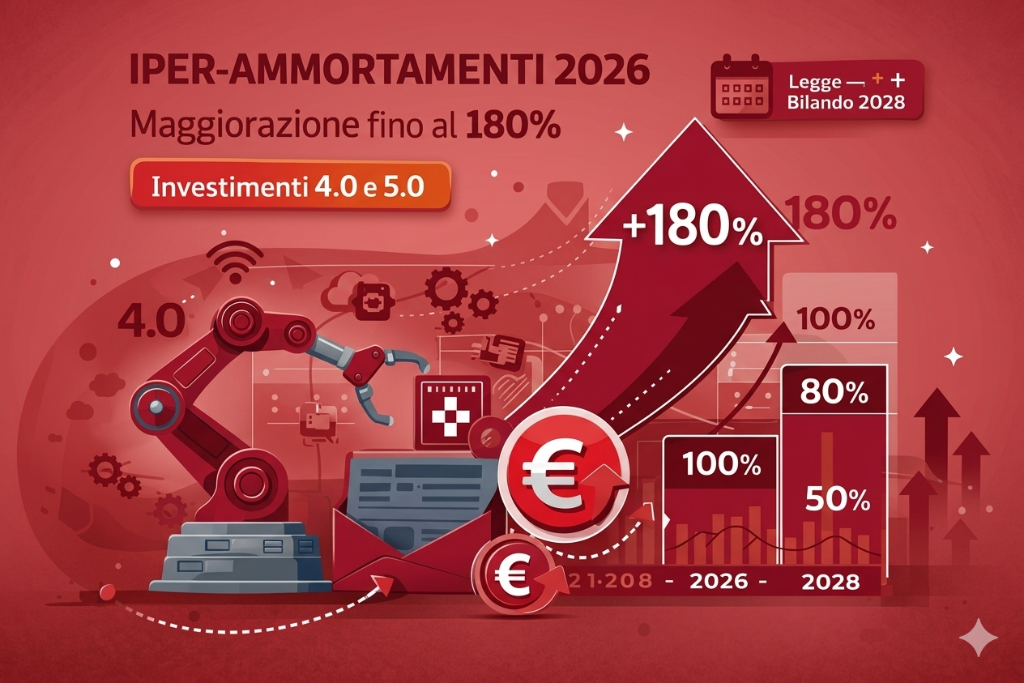

Le Aliquote: Quanto si recupera nel 2026?

Il nuovo Iperammortamento premia gli investimenti in beni materiali e immateriali tecnologicamente avanzati con percentuali di maggiorazione estremamente competitive, suddivise per scaglioni:

- 180% di maggiorazione per investimenti fino a 2,5 milioni di euro.

- 100% di maggiorazione per la quota di investimento tra 2,5 e 10 milioni di euro.

- 50% di maggiorazione per la quota eccedente i 10 milioni, fino a un tetto massimo di 20 milioni di euro.

- Sistemi ad alte prestazioni (HPC): Infrastrutture di calcolo per l'addestramento di modelli di Intelligenza Artificiale.

- Server GPU: Fondamentali per l'elaborazione di grandi moli di dati.

- Software di Intelligenza Operativa: Piattaforme avanzate per la gestione digitale dei processi produttivi.

- Magazzini Automatizzati: Sistemi interconnessi ai gestionali aziendali.

- Perizia Tecnica Asseverata: Obbligatoria per beni di costo unitario superiore a 300.000 euro. La perizia deve attestare le caratteristiche tecniche del bene e l'avvenuta interconnessione.

- Certificazione Contabile: Necessaria per confermare l'effettivo sostenimento delle spese.

Quali beni rientrano nell'agevolazione?

L'incentivo si applica ai beni funzionali alla trasformazione in chiave 4.0, dettagliati nei rinnovati Allegati IV e V. Oltre ai classici macchinari interconnessi e ai robot industriali, il decreto 2026 pone un forte accento sulle tecnologie di frontiera:

La Procedura: Prenotazione e GSE

A differenza delle passate edizioni dell'iperammortamento, l'accesso al beneficio non è più automatico. È prevista una procedura di prenotazione obbligatoria tramite la piattaforma del GSE.

Le imprese dovranno inviare una comunicazione preventiva indicando la tipologia e l'importo degli investimenti pianificati. Solo dopo la conferma della disponibilità dei fondi da parte del GSE sarà possibile procedere con l'investimento e la successiva fruizione del beneficio.

Adempimenti Tecnici e Documentali

Per garantire la solidità del beneficio di fronte a eventuali controlli, il decreto stabilisce obblighi precisi:

Perché agire ora?

Il ritorno alla deduzione fiscale rappresenta un'opportunità strategica per le imprese con utili capienti, permettendo un abbattimento diretto dell'imponibile IRES e IRPEF. Data la necessità di prenotazione dei fondi, la pianificazione tempestiva diventa il fattore critico di successo.

Vuoi verificare se i tuoi investimenti rientrano nei nuovi Allegati IV e V? Contattaci per un'analisi tecnica preliminare.